Alle tips en eigenschappen over fysiek goud & zilver en waarom dit al 2000 jaar de meest veiligste belegging is die er bestaat. En waarom het ons beschermt tegen de graaizucht van de roverheid en armoede. Voordat we toekomen aan de eigenschappen van fysiek goud & zilver, moeten we eerst begrijpen waarom dit zo belangrijk is. Precies dat ‘waarom’ is erg belangrijk.

Het probleem

Ons huidige geldsysteem loopt tegen het einde van de levensduur ervan. Dit gaat veel voor ons betekenen. Geld heeft in zichzelf geen intrinsieke waarde en is dus waardeloos, maar het vertegenwoordigd wél een waarde. Er kan bijvoorbeeld een huis of grond van gekocht worden. Daarnaast hebben we het nodig om van te leven. Geld heeft alleen waarde omdat de financiële markten het vertrouwen en daar schulden in aangaan. Wij als gepeupel hebben geen andere keuze dan ons geld te vertrouwen. We moeten wel. In werkelijkheid is geld schuld omdat het bijna uitsluitend in de markt gezet wordt als schuld. Door steeds meer schulden en rentelast toe te voegen kan geld niet eeuwig blijven bestaan. Op dit moment is er 3x méér schuld in de wereld dan er geld tegenover staat. Geld heeft een levensduur van 60 a 80 jaar. Op het laatst zijn de schulden en renteverplichtingen zo hoog, dat dit verschil niet meer bijgedrukt kan worden door de centrale banken ECB en FED. In de monetaire wereld heet dat ‘opdrogen liquiditeit’. Dat eindpunt zijn we nu dicht genaderd. Vandaar dat het geld op bepaald moment een monetaire ‘Grote Reset’ nodig heeft. Wat er gebeurt bij opdrogen liquiditeit is het volgende. Er komt te weinig geld beschikbaar om het banksysteem draaiende te houden voor het dagelijkse betalingsverkeer. Dat zorgt er weer voor dat er geen geld meer beschikbaar komt voor salarissen, uitkeringen, bankrekeningen, pinautomaten, enzovoorts. De hele economie komt in korte tijd stil te liggen. Dit wordt ook wel een grote depressie of oorlogseconomie genoemd. Om hiermee even een hele ingewikkelde en lange uitleg uit te sluiten. Mensen zijn er zich niet van bewust dat er géén geld aanwezig is op de eigen bankrekeningen. Er is ook géén geld aanwezig in de pensioenpotten. Er is alleen een vordering op dat geld, meer niet. Dit spaargeld gaat door obligaties (kapitaalmarkt) naar de geldmarkt. Geldmarkt is korte termijn geld waarop het dagelijkse betalingsverkeer en economie draait. Als wij dat geld willen opnemen, dan moet de bank dat geld eerst weer ergens anders vandaan halen. Dat is ook de reden waarom de pinautomaten er als eerste uit liggen bij opdrogen liquiditeit. Kortom, als er dus niet genoeg geld door de kapitaalmarkt gaat, valt de geldmarkt stil. Economie kan dan alleen nog op gang gebracht worden in een nieuwe valuta na schuldsaneringen. Waarschijnlijk met inleveren van onderpanden en bezittingen, iets wat bij een sanering hoort. Als dit failliete staten betreft, is oorlog noodzakelijk. Dat is nu precies wat er stilletjes aan het gebeuren is.

Wie wil weten hoe dit precies werkt, kijk dan mijn vorige artikelen op deze sites:

“Het faillissement van het Westen” en “Hyperinflatie vs deflatie”

Hoe ons te beschermen

Hiervoor is het nodig om 2 soorten geld goed te onderscheiden; 1. geld waarvan men dagelijks moet leven (geldmarkt), 2 geld wat men spaart, of gespaard heeft, voor de toekomst (kapitaalmarkt).

Geldmarkt is geld welke we ontvangen als inkomen en geven het direct weer uit voor ons dagelijks leven. Dit geld heeft ook geen last van inflatie en rentelast. Om het tekort aan dit geld op korte termijn op te vangen is het nodig om altijd voldoende contant geld in huis te hebben. Minimaal voor 4 tot 6 maanden. Op het moment van opdrogen liquiditeit werken de pinautomaten en pinpassen al niet meer.

Kapitaalmarkt is geld wat men spaart, of gespaard heeft, voor de toekomst. Dit geld heeft wél last van inflatie en rentelast. Dit spaarvermogen moet je juist NIET in geld aanhouden zoals spaarrekeningen en obligaties. Dit geld is alleen een vordering en aan die vordering kan niet voldaan worden in tijden van depressie (oorlogseconomie). Geld ben je dan kwijt. Het is opgegaan aan oorlog en schulden. Daarom moet men dit geld omzetten in vaste activa. Dit zijn vastgoed (eigen huis), aandelen en fysiek goud & zilver. Deze 3 activa zijn géén geld. Het vertegenwoordigd alleen een waarde in geld uitgedrukt. Wel is het nodig om het vermogen te spreiden over deze 3 activa, want we weten nooit welke activa het gaat overleven in barre tijden.

Geen schulden

Veel mensen zijn bezig heel veel schulden te maken, omdat ze denken dat er hyperinflatie aankomt. Een gigantische fout. Het is misleiding die ze bewust in ons blijven pompen, ook in onze wakkere kringen. Juist het omgekeerde gaat gebeuren. Depressie heb ik al eerder tot in detail uitgelegd in de blog: “Hyperinflatie vs deflatie”. Tijdens een depressie (is deflatoire periode), worden schulden méér waard. Bovendien gaat rentelast gewoon door, of er genoeg geld is of niet. Tijdens een depressie zijn veel mensen ook nog eens werkeloos, dus geen of weinig inkomen. Niet op tijd betalen is onderpand inleveren. Kortom, los als prioriteit nr.1 alle schulden zo veel mogelijk af. Pas daarna kun men gaan denken aan het gespaarde vermogen veilig stellen. We halen de voor- en nadelen aan in de daarvoor geschikte 3 activa.

Vastgoed is een eenvoudige en uitstekende activa. Het eigen huis waar je in woont bijvoorbeeld. Daarnaast kun je nog grond of vastgoed in het buitenland bezitten. Het risico is wel dat elke failliete overheid in staat is om te onteigenen (saneren).

Aandelen is voor velen iets moeilijker. Men moet hier een beetje kennis voor opdoen. Koop aandelen bij een ‘broker’ (zoals Lynx, DeGiro, enz.) en nooit via een bank. Anders dan bij spaarrekeningen is geld op een brokerrekening WEL geld wat er staat. Moet ook wel, want het is de bedoeling dat je dit geld zelf investeert. Investeer in deze tijden in vooral waarde-aandelen zoals nutsbedrijven. In ieder geval in bedrijven die weinig tot geen schulden op de balans hebben staan. De keuze in sectoren is wel belangrijk. In cojona tijd bijvoorbeeld was medicijnenindustrie erg interessant. Nu is dat vooral in wapenindustrie en grondstoffen. In oorlogstijden stijgen aandelen in het algemeen gewoon door. Dat was ook het geval in de jaren 1940-1945. Wel raad ik aan om kennis op te doen in opties. Dit zijn instrumenten die je in kunt zetten om de aandelen te beschermen tegen koersdalingen.

Bitcoin sla ik over als activum. Het voldoet wel aan de voorwaarde schaarste, maar helaas heeft bitcoin géén intrinsieke waarde en daarom is het eigenlijk geen echt activum. Intrinsieke waarde is nu net wat we nodig hebben in een depressie of oorlogseconomie. Bitcion werd in opdracht van zakenbank J.P.Morgan ontwikkeld, beweert de CEO van J.P.Morgan regelmatig. Hij zei het begin maart nog op CNBC. Ik weet niet of dit waar is, maar heel veel wijst wel in die richting. In ieder geval wordt bitcoin gezien als digitaal geld, het geld waar ze ons in willen lokken. Bitcion is zeker geschikt om mee te speculeren met die enorme volatiliteit. Maar voor speculeren zijn andere instrumenten beter geschikt zoals opties, futures, forex, enzovoorts. Zelf bezit ik geen enkele bitcoin en haal mijn inkomen alleen uit optiehandel. Er is een groot verschil tussen beleggen en speculeren. Deze blog gaat niet over speculeren. Zie je alsnog een toekomst voor bitcoin, hou dan in ieder geval een veilige spreiding aan over de andere activa. Spreiding over alle activa is sowieso een absolute aanrader.

![]()

Fysiek goud & zilver is eigenlijk de meest eenvoudige van de 3 activa. Tevens ook de meest veilige. Daarom ga ik hier ook dieper op in.

Edelmetaal heeft hele goede eigenschappen en bijna geen nadelen. Goud en zilver zijn schaars en kan door de centrale banken niet bijgedrukt worden. Omdat het géén geld is, is het ook géén drager van schuld. Goud en zilver hebben waarde in zichzelf. Daarom is het ook een activum en geen geld. Net zoals een huis geen geld is. Omdat goud en zilver gemakkelijk in de binnenzak past, kan men daar eventueel ook nog de dagelijkse levensbehoeftes mee kopen in extreem barre tijden. Officieel mocht dat natuurlijk altijd al. Een ruilmiddel mogen koper en verkoper altijd zelf afspreken. Men mag bijvoorbeeld ook een kip ruilen tegen een zak aardappelen. Er is geen wet die dit verbiedt. Ruilmiddel ligt niet wettelijk vast. Omdat edelmetaal klein is, is het wel ideaal. Met een eigen huis, grond of aandelen kun je immers géén boodschappen doen. De kans is dus groot dat goud en zilver ooit als betaalmiddel gebruikt gaan worden. Iets wat we eigenlijk ook van Bitcoin verwachten. Maar bij goud en zilver komt geen digitaal of internet aan te pas. Het is daarmee veiliger. Bovendien staat digitaal en internet ook voor registratie door de overheid bij alles wat je daarmee doet. Elke handeling staat voor eeuwig opgeslagen in de vele grote datacenters.

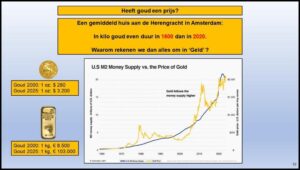

De tweede functie van geld, naast dagelijks leven, is opsparen voor later zoals pensioen of gewoon sparen voor de kinderen of voor een huis. Dan is de vereiste dat het waardevast moet blijven voor lange termijn. Goud is daar het beste voor geschikt. Goud houdt al ruim 2000 jaar de waarde vast. Een veel gebruikt voorbeeld hiervan is het vergelijk met vastgoed. Een huis aan de Herengracht in Amsterdam was in kilo goud in 1600 even duur dan in 2020. Goud volgt de inflatie altijd, in welke valuta dan ook. Het volgende plaatje laat dit duidelijk zien:

De blauwe lijn in de grafiek geeft de M2 aan. M2 bevat al het giraal geld, papier geld en de kortlopende schulden samen. M2 omvat dus de geldhoeveelheid in de geldmarkt. Deze M2 loopt vrijwel 1 op 1 gelijk aan de inflatie. Dan zie je dat de gele lijn, de goudprijs, gelijk loopt. Soms wat hoger soms wat lager, maar op termijn volgt het altijd en dat al eeuwenlang.

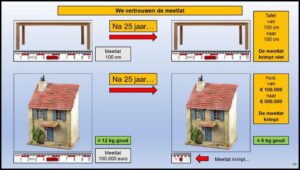

Het volgende plaatje is nog interessanter:

We kunnen maar niet afleren om alles te meten met de meetlat ‘geld’. Natuurlijk, mijn huis is 5x meer waard geworden in 25 jaar, van 100.000 naar 500.000 euro. Wow! Zo houden we onszelf dus voor de gek. We vergeten daarbij dat geld 80% minder waard is geworden in dezelfde periode door inflatie op inflatie op inflatie. Nog erger, in werkelijkheid werd datzelfde huis juist 50% minder waard. Want had men in het jaar 2000 12 kilo goud, dan kon men daar in 2000 slechts één huis van kopen en in 2025 twee huizen. Maar huizenprijzen stijgen, horen we dagelijks op de Fake Stream Media, voor wie die troep nog kijkt. Kijk dus naar ‘echte’ waarde en niet naar een alsmaar krimpende meetlat.

Pensioen in goud

In grote delen van zuidoost Azië, Zuid-Amerika, Midden Oosten en Afrika, sparen mensen al heel lang niet meer in geld. Al hun spaargeld, inclusief pensioen, sparen ze in fysiek goud. Wie ooit in India of Thailand is geweest, herkent dit. In bijna elke straat vind je wel een goudwinkel. En niet z’n kleintjes ook. Er zit daar een berg goud onder de bevolking, dat wil je niet eens weten. Vergis je ook niet in de aantallen. We spreken over méér dan de helft van de wereldbevolking. Kunnen wij westerlingen hier wat van leren? Waarom zou dat hier niet kunnen? Natuurlijk kan dat! Als toetje geef ik onderaan dit artikel nog een leuke tip. Ik ken mensen in Nederland die in de loop van hun leven hiermee een prachtig pensioen opgebouwd hebben. En mooier nog, de belastingdienst weet van niks. Toch blijven we liever zitten in het pensioenfonds. Nederlands pensioen is de grootste fraude ooit in de financiële geschiedenis. Het is pure diefstal, maar dat is ooit voor een volgende blog.

Eigenschappen edelmetaal en tips

- Goud is BTW vrij. Zilver is BTW belast en daardoor altijd belastingvrij. Vandaar, goud in box 3, zilver niet.

- Goud is te koop in zowel baren als munten. Baar goud wordt altijd belast in box 3 als ‘belegging’. Gouden munten mag je aanmerken als een ‘verzameling’ en is dus belastingvrij. Het bedrag aan munten is wel een grijs gebied voor de belastingdienst. Dit hangt van de inspecteur af. Maar de meeste mensen geven helemaal niks op in Box 3 omdat het niet te controleren valt.

- Aankoop onder de 10.000 euro hoeft de verkoper/handelaar dit niet te melden aan de belastingdienst (rekening op ‘balieverkoop’). Boven 10.000 moet kopie paspoort en de factuur naar de belastingdienst opgestuurd worden.

- Goud houdt beter de waarde vast. Zilver is 50% belegging en 50% industriegrondstof. Daarmee is zilver meer gevoeliger voor economische crisissen. Zilver kent daarmee ook een veel hogere volatiliteit dan goud.

- Doordat zilver gebruikt wordt in de industrie is het schaarser op termijn. Nadeel is dat er tegenwoordig vervangers zijn voor zilver als geleider.

- Goud is en blijft schaars. Er is wereldwijd in totaal 209.000 ton fysiek goud gedolven in meer dan 2000 jaren. Dat is een volume van 3 wedstrijd zwembaden vol. Dat is inclusief baren, munten en alle sieraden ter wereld bij elkaar gesmolten. Meer is er niet. Daarvan zit 95.000 ton in sieraden. Centrale banken, inclusief IMF, bezitten samen 35.700 ton (17%). 31.000 ton zit in de industrie verwerkt. Voor particuliere beleggingen blijft 46.500 ton over (22%). En precies dat is minder dan één zwembad vol. Er zit nog maximaal 53.000 ton goud in de grond. Daarvan kan maximaal 3.500 ton per jaar gedolven worden. Bijna elke plek op aarde is al afgestruind met de nieuwste technieken en er komen nauwelijks nog nieuwe vindplaatsen meer bij.

- Goud wordt door centrale banken opgepot. Zilver vrijwel niet. Goud gaat gebruikt worden door de BRICS landen als onderpand leningen aan elkaar. Dus dat oppotten gaat nog eindeloos door op dit uiterst schaarse metaal. Goud is sinds vorig jaar enorm aan het verschuiven van particulier bezit naar centrale banken van China, Rusland, India en Iran.

- Goud en zilver kunnen de centrale banken niet bijprinten.

- Fysiek goud en zilver dragen waarde in zichzelf. Er komt geen digitaal of internet aan te pas. Vrij van elke digitale registratie. Dit voordeel kan toekomstgericht wel eens groot worden.

- Goud beschermt zowel tegen inflatie als tegen een deflatoire depressie. Daarmee kun je nooit verkeerd zitten.

- Fysiek goud is ideaal als u eventueel uw kinderen, of iemand anders, als erfenis iets na wilt laten of schenken. Geen bankrekening bij nodig. Schenken kan zonder digitale of internet handelingen. Geen sterfbelasting, enkel een warme of koude hand.

- Voor een kapitaal aan fysiek goud wat in je binnenzak past, heb je voor zilver al bijna een verhuiswagen nodig. Goud is ongeveer 65x duurder dan hetzelfde gewicht aan zilver.

- Verkopen van goud en zilver kan vaak bij dezelfde handelaren waar je het koopt. Er zit in de prijs dan wel vaak een ‘bied-laat’ verschil tussen van een paar procent.

- Goud baren zijn te koop van 1 gram tot 1 kilo. Dit maakt het voor elke portemonnee toegankelijk.

- Fysiek edelmetaal is een pure activum, géén monetair systeem en ook géén financieel systeem. Het valt overal buiten en is daarom niet traceerbaar en veilig.

- Het feit dat de fake stream media nooit positieve aandacht besteden aan fysiek goud & zilver, is alleen al het harde bewijs dat het wel goed zit. De elite ziet niet graag goud voor particulieren. Daarom besteden media meer aandacht aan digitaal geld zoals bitcoin.

Zijn er ook nadelen?

- Er is een risico op confisqueren. Dat gebeurde ook tijdens de vorige monetaire winter, vanaf 1929 tot 1945 in de VS. Maar mensen gaven daaraan niet veel gehoor. Het leverde niet veel op. Goud bleef gewoon onder het matras liggen.

- Risico op diefstal. Bijna iedereen maak gebruik van kluishuur. Er zijn kluis-firma’s waar dit mogelijk is. Let daarbij op of ze een AFM-vergunning hebben. Maar een eigen creatief idee van opslag kan ook. Denk even aan metaaldetectors mocht je het idee hebben om in de tuin iets te begraven.

Tips uit de praktijk. Gouden tips!

Toen ik nog voor een goudhandelaar schreef en daar bijeenkomsten deed, hoorde ik regelmatig bijzondere creatieve tips rond goud en zilver. Eentje hiervan zal ik beschrijven omdat dit erg vaak voorkomt.

Henk en Ingrid zijn al bejaard, hebben een eigen huis vrij van hypotheek, geen kinderen en een karig pensioentje. Ze verkopen het huis en gaan wat kleiner wonen en huren een appartement. Van de opbrengst van het huis kopen ze in delen van 10.000 euro in contant geld gouden munten. Als dit alsnog opvalt bij de belastingdienst, zegt Henk, “Mijn grootste hobby is zeldzame munten verzamelen. Eindelijk kan ik nu de zeldzame munten kopen welke ik mijn hele leven lang al gewild heb.” Verzameling is immers belastingvrij. Of je zegt helemaal niks, want bij de belastingdienst hoeft niet opgegeven te worden waaraan je jouw geld uitgeeft (nog niet). Elke 3 maanden gaat Henk naar zijn goudboer en verkoopt een muntje. De verkoop contant of per bank kan allebei, want Henk verkoopt slechts een muntje van zijn ‘belastingvrije’ verzameling. Van dat geld kan hij prima leven. Bovendien ontvangen Henk en Ingrid nu huurtoeslag, zorgtoeslag, energietoeslag en vrijstelling gemeentelijke belastingen. Als dan een van de twee sterft, dan pist de roverheid ook weer achter het net met de erfbelasting. En als iemand dan in de verzorging wordt opgenomen, dan is dat ook gratis, terwijl ze anders eerst hun eigen huis op moeten eten. Alles belastingvrij en goed pensioen. Hun hele pensioen voor de rest van hun leven past gewoon in hun binnenzak en de failliete roverheid met hun criminele belastingdienst weten van niks.

Anders gezegd, je kunt een vermogen bezitten zonder geld te hebben. Goud is daar bijzonder geschikt voor. In de loop van de volgende blogs geef ik nog enkele tips meer over de mogelijkheden van goud en zilver.

Gérard van Ham

Vind je dit leuk? Schrijf je dan nu in voor onze nieuwsbrief!

Sjaak Trekhaak

Beste Gerard,

Interessant verhaal. Er zit opk veel waarheid in en je kunt lezen dat je je i. het onderwerp hebt verdiept.

Echter, hoe kom je er bij dat geld op de geldmarkt geen last zou hebben van inflatie of rente? Wanneer de geldhoeveelheid verruimd wordt (inflatie) verliest het reeds bestaande geld aan waarde, omdat die waarde richting het nieuw gecreëerde geld vloeit. Dat is zo voor alle vormen van geld in de valuta die wordt bijgedrukt, fysiek of virtueel. Dus net zo goed voor dat deel wat in de geldmarkt circuleert. Zou dat niet zo zijn, dan zouden die Euro’s een andere waarde hebben dan die op de kapitaalmarkt en dat is niet hoe het werkt.

Ook de opmerking dat goud geen geld zou zijn kan ik niet plaatsen. De definitie van geld is een ruilmiddel dat niet bederfelijk is en dat waarde kan vasthouden. A means of exchange and a store of value. Beide functies worden door goud vervuld, dus is goud een vorm van geld.

Zoals ik eerder aangaf vind ik het stuk verder inhoudelijk sterk, maar op deze twee punten sla je mijns inziens de plank wel een beetje mis.